文|期间线Timelines,作家|赵明,剪辑|周易

摩尔线程正在起劲再行界说我方。

昔时五年,摩尔线程被外界界说为一家国产GPU公司;但面前,摩尔线程正在有意推翻这一定位。其中的一个典型例证是,在其上月召开的年度家具发布会上,摩尔线程用接近2个小时的期间,贯串完成六大重磅发布:

从万卡级畛域的夸娥智算集群,到自研“长江”SoC驱动的智能末端MTTAICUBE和MTTAIBOOK;从数字寰球智能体“小麦”,到加快物理AI落地的首个全栈具身智能仿真平台MTLambda,再到合手续进化的MUSA生态。

通过这一系列动态,摩尔线程全面展示了一个粉饰“云-边-端”的全栈智算矩阵。

令东谈成见思的是,当作外界判辨中的一家典型的GPU公司,这场发布会上却莫得发布一款芯片家具,反而将触角蔓延到了具身智能、家居核心以及硬件层面。

是以,一个问题就当然显现了:这家以GPU为基本盘的公司,究竟思要作念什么?

从万卡集群到十万卡

要是把期间的指针拨回到一年半以前,摩尔线程的叙事要点还相配浅薄——GPU。

2025年底,当摩尔线程登陆科创板时,撑合手其3000亿估值的核心金钱是夸娥(KUAE)万卡级智算集群——这是一套不错并行驱动数千以致上万颗GPU考研大模子的系统级处分决策。

随后一年半,这套决策拿出了一组关键数据:Dense大模子考研中模子算力诈欺率(MFU)达60%,MoE大模子达40%,灵验考研时长90%,8000卡畛域的集群考研线性扩展效果达95%。“堆卡易,成阵难”——集群越大,系统越脆弱,一次链路抖动、交换机特殊就可能触发四百四病。夸娥能跑出90%的灵验考研时长,证据它在系统级工程才智上一经跳跃了国产GPU此前多量被诟病的“集群不能用”这谈坎。

2026年3月30日,摩尔线程签下了一笔6.6亿元的夸娥智算集群契约,单笔订单占2025年全年营收的44%。这是迄今为止国内算力市集最大的国产GPU单笔订单之一,证据了摩尔线程的家具一经约略撑合手万卡级别的智算集群开荒。

4月26日,摩尔线程同期发布了2025年财报以及2026年一季度财报,进一步回答了云表基本盘的撑合手力。

财报炫耀,2025年营收15.06亿元,同比增长243.37%;2026年一季度营收7.38亿元,同比增长155.35%,归母净利润0.29亿元——这是摩尔线程自2025年12月科创板上市以来,初次在单季度已毕盈利。

基于这么的亮眼收货,张建中也在公开场面示意,公司正在运筹帷幄新一代十万卡级智算集群。

这么的推广节拍折射出一种强烈的乐不雅预期——张建中判断,跟着以OpenClaw为代表的AgenticAI应用潜入,Token虚耗量正呈指数级增长,日均虚耗量已从一年前的30万亿猛增至180万亿。

他以为智算期间需要确立“三大AI工场”——模子考研工场、Token坐褥工场、智能体坐褥工场——而夸娥集群的任务,即是同期撑合手这三种迥然相异却又互相交汇的算力需求。

这套逻辑自己并莫得什么问题,但它造成了一个颇为玄机的处境:要是摩尔线程要连续清静其云表基本盘,就必须在十万卡级集群的开荒上合手续参加。

财报数据炫耀,2025年,摩尔线程研发参加达13.05亿元,占营收比重86.68%——换言之,公司赚到的每100元里,有87元被再行参加研发。即便到了盈利昭着改善的2026年一季度,研发参加占比仍督察在50%操纵。这一比例,在A股通盘上市公司中皆属极高。相较而言,国内芯片龙头海光信息的研发参加占比约为18%,寒武纪约为50%,台积电约为8%。

这意味着天文数字的成本开支;但仅靠靠GPU这条路能否撑合手摩尔的估值天花板,又是另一个值得追问的话题。

但摩尔线程的压力也不啻于此。

2023年于今,各人正在资历一场有史以来畛域最大的算力武备竞赛。考研一个顶级大模子,需要论千论万的GPU集群——英伟达GPU由此变成了稀缺计策资源,价钱高潮的同期还一卡难求。

对中国AI产业而言,这场算力竞赛的遑急性被迥殊压力所放大。2022年于今,在地缘政事的影响下,英伟达的GPU险些无缘中国市集。这一布景下,国产GPU的计策价值从“可选项”变成了“必选项”。

在这个布景下,包括摩尔线程、壁仞科技、海光信息、天数智芯在内,一批国产GPU公司接踵登场——但在技巧变革和浓烈竞争的双重维度下,仅靠GPU来讲故事,显著一经不是摩尔线程的解法。

从GPU到智能SoC

要是把云表算力比作“超等大脑”,那么端侧家具即是AI触达每个东谈主的“神经末梢”。但GPU公司在端侧的布局,平素留步于提供AI推理芯片。摩尔线程的作念法不太雷同。

豪门国际官网娱乐网发布会上,摩尔线程除了延续云表叙事外,重点推出了自研“长江”智能SoC芯片、基于它的MTTAICUBE家庭AI核心和MTTAIBOOKAI算力本、以及名为“小麦”的全域智能体和MTLambda具身智能仿真平台。

“长江”SoC不是一颗浅薄的GPU或NPU,而是一颗圆善的端侧AI运筹帷幄芯片。它里面集成了CPU、GPU、NPU和VPU,异构AI算力达50TOPS,对标对象不是英伟达,而是高通、联发科以致英特尔的酷睿。

基于“长江”SoC,摩尔线程构建了一套圆善的家具矩阵:MTTAIBOOK(个东谈主AI算力本)、MTTAICUBE(家庭AI核心)和MTTE300(工业角落AI模组)。其中AICUBE定位“智能体+AIPC+AINAS”三合一,搭载全域智能体“小麦”,集成90余项系统用具和60余项技巧,支合手超36款APP跨应用适度。

再往上,是一整套软件栈,包括原生Linux操作系统、MTClaw智能体框架、PES应用市集,以及MUSACODEAI编程用具。

这套“芯片—操作系统—整机—智能体”的家具链条,一经粉饰了传统上由四类不同公司承担的变装:英伟达(GPU)、高通(端侧SoC)、联思(PC整机)和微软(操作系统)。摩尔线程试图把这四件事打包成一个调和的故事——智能体期间的基础规律。

“通盘这个词业界枯竭一个Linux原生的好家具”,张建中在家具发布会上示意。

潜台词是智能体期间的电脑不应该再跑Windows。这个判断的笔据在于:OpenClaw主要跑在Linux上,AI考研框架原生跑在Linux上,大模子推理劳动的部署环境也大多是Linux。要是智能体果真成为PC的主要职责负载,被Windows锁了近三十年的消费级PC市集,表面上存在松动的可能。

摩尔线程不是在作念一台“能跑AI的条记本”,市面上头前通盘条记本皆能跑AI。它思作念的是“让AI跑得比Windows更顺畅的条记本”,然后靠“长江”SoC、AI操作系统和自家智能体框架这一整套组合,在Windows还没反映过来的窗口期里,卡住一个新的生态位。

这个判断是否能树立,将取决于两个关键变量:第一,对话式智能体是否果真成为主流交互步地;第二,百家乐2026世界杯中国官方下载摩尔线程的AICUBE能否在被考证之前赢得有余的期间和用户。这是一个对于改日的押注,而任何押注皆是有风险的。

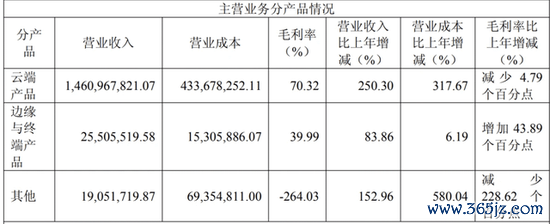

但这场押注也并非毫无根基。2025年财报炫耀,摩尔线程角落与末端家具收入仅2550.55万元,占总营收的1.70%。险些不错忽略不计。

这意味着,从云表切入端侧,不是因为它一经作念大了端侧市集,而是因为它必须用端侧的故事,掀开估值思象的第二弧线。在纯GPU赛谈上,摩尔线程濒临的不仅是英伟达的生态壁垒,还有国内敌手们在集群和软件栈上的贴身追逐。要是不主动拓展战场,单纯依赖夸娥集群的订单增长,很难撑起3000亿市值背后的增长预期。

是以,端侧不仅是家具线的蔓延,更是一张对冲估值风险的牌。

MUSA能否长出寂寞开发者体系?

硬件不错追逐,生态怎么确立?

昔时几年,国产GPU已西宾证了硬件才智——通过架构迭代和工程优化,国产芯片约略交出高分答卷。但企业采购GPU从来不是只买一张卡,而是在押注其背后的软件生态和开发体系。

与英伟达构筑的CUDA护城河逻辑相似,摩尔线程深知单一硬件无法界说改日,因此打造了一个纵深极广的生态系统MUSA,底层集成了AI运筹帷幄、3D图形渲染、高性能运筹帷幄与智能视频编解码的全功能GPU,以全数据单位的兼容性将算力触角蔓延至科学运筹帷幄、数字孪生、具身智能、量子运筹帷幄乃至6G通讯与生物医药等前沿领域。

MUSA(Meta-computingUnifiedSystemArchitecture)是摩尔线程自研的全功能GPU运筹帷幄加快调和系统架构,涵盖芯片架构、教导集、编程模子、软件入手库及驱动法子框架。

值得眷注的是,MUSASDK5.1.0对标CUDA12.8,驱动与入手时层兼容接口数达到761,核心数学库已毕100%兼容,PyTorch全算子(3194个)100%粉饰。这意味着各人数百万PyTorch开发者险些无需修改代码,就能把模子挪动到MUSA上入手。

另外,在现时最主流的两个大模子推理框架SGLang和vLLM上,MUSA皆带来了好音信:

SGLang方面,MUSA后规则式加入SGLang的官方支合手体系,联系代码也已得胜合入SGLang干线。vLLM方面,MUSA成为vLLM的官方后端,并开源vLLM-MUSA,开发者可原生得到摩尔线程GPU加快才智。

与单纯地多支合手了一个框架比较,加入大模子推理框架官方后端矩阵意味着,国产GPU在生态适配上领有更充分、更径直的兼容旅途。

此外,摩尔学院平台已累积超45万名开发者与学习者,合营院校超200所。对于一个树立仅六年的公司,这个增长速率照实不慢。但45万与CUDA数百万级的开发者畛域之间仍然存在数目级的差距。

MUSA的委果挑战在于:依赖兼容CUDA,它的生态故事恒久是一个奴婢者。

是以,对于摩尔线程来说,它真确需要确立的是寂寞、特有的技巧体验,让路发者因为MUSA“作念某件事更便捷”而聘用它,而不是因为它“兼容CUDA”。

高增长的另一面

对于摩尔线程来说,单季净利润转正被市集解读为关键拐点信号——但这个信号背后,其实也存在一些隐忧。

此前,摩尔线程在修起投资者发问时,将2025年收入高增归因于两层要素:一是AI大模子快速迭代、应用推广,带动GPU需求马上增长;二是高端GPU出口截止合手续收紧,为国产AI芯片掀开了替代窗口。

从这个角度看,摩尔线程这轮收入放量,踩中的既是AI算力推广周期,亦然国产替代加快的产业契机。

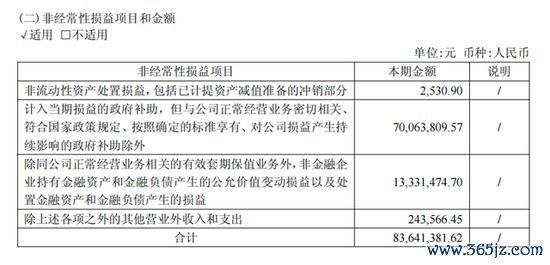

关联词,需要防卫的是,摩尔线程一季报炫耀,当期非不竭性损益悉数8364万元,其入彀入当期损益的政府扶持为7006万元,占比约84%。

假如剔除上述技俩,摩尔线程当季归母扣非净利润蚀本5428万元,诚然同比收窄60.1%,但蚀本依然存在。

换言之,此次的账面盈利,是通过政府补贴,才跳跃了关键的盈亏线。当下,摩尔线程的主营业务自身尚未已毕进出均衡。

对于摩尔线程来说,真确需要破局的,是能否逐渐把收入开头蔓延到更平庸的营业客群,需要在两方面同步鼓舞:领先是家具质能和走漏性的合手续进步,其次是MUSA软件生态的开发者畛域推广。

而从芯片到集群,从集群到软件,从软件到末端,从末端到Agent,再从Agent到具身智能——这条链路拉得越长,竞争敌手追逐的难度就越大。

回头再看摩尔线程的旅途聘用不错发现,这并非一条“GPU公司横向多元化”的老例营业推广,而是一家从GPU启航的硬科技公司,试图用我方最擅长的算力才智,向下扎到SoC,进取伸到OS和智能体的计策故事。

云表的夸娥集群,处分的是“算力从哪来”的问题。“长江”SoC和AICUBE,处分的是“算力到哪去”的问题。MUSA生态,处分的是“开发者为什么留住来”的问题。智能体“小麦”和具身智能平台MTLambda,处分的是“AI最终以什么形态触达物理寰球”的问题。

这四层逻辑丝丝入扣,拼在一谈,是一张从硅片到场景、从考研到推理、从假造到物理的圆善领土。

把目光再放长久少量,摩尔线程押注的是一个根人性判断:AI运筹帷幄不会恒久停留在“考研大模子”这个单一场景里,它终将浸透进每一个末端、每一个物理空间、每一次东谈主机交互。从这个角度来看,摩尔线程从云表向端侧的蔓延,并不是一家GPU公司的“跨界”,而是一次趁势而为的生态升维。

只是百家乐IOS/安卓通用版/手机APP下载,要思最终印证这个判断,摩尔线程需要的不单是是期间,也需要一个约略合手续造血的营业正轮回。